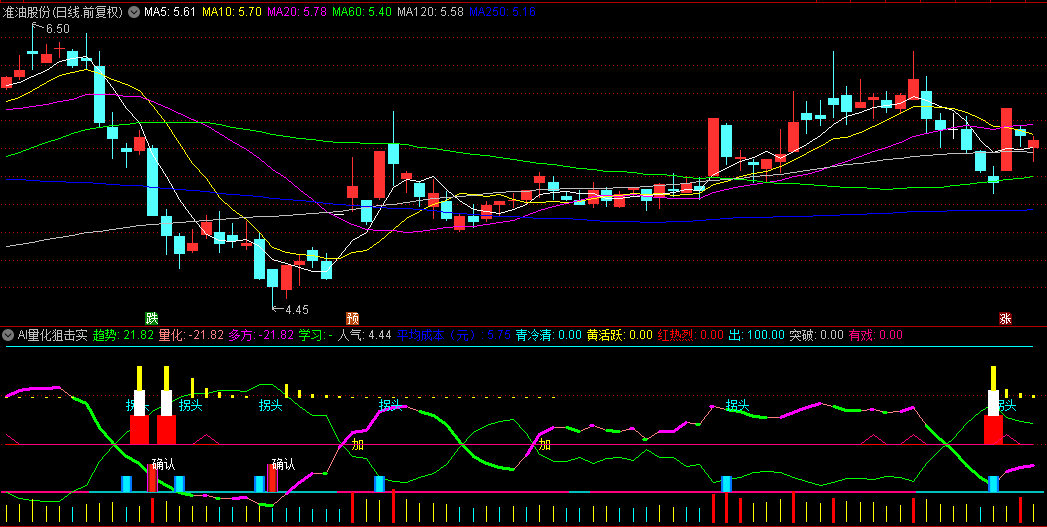

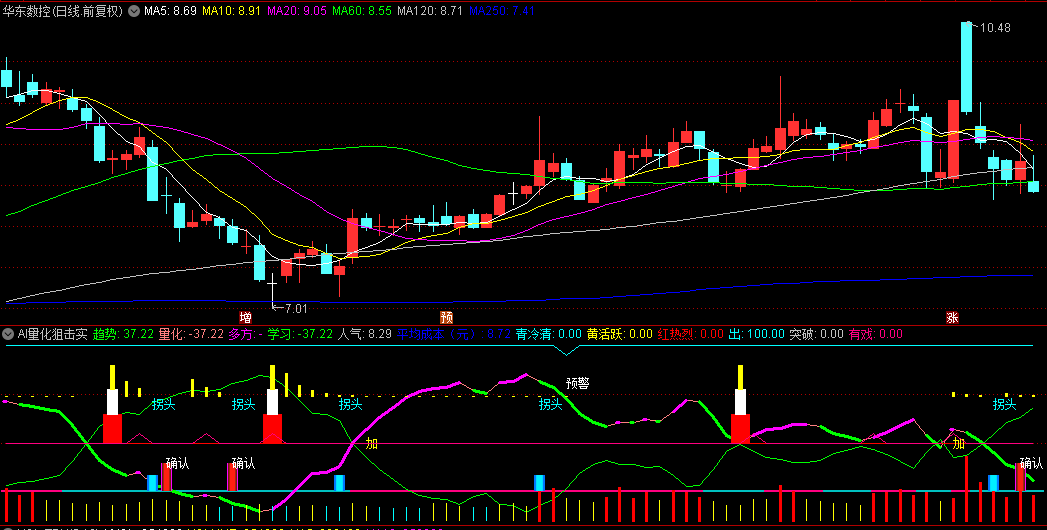

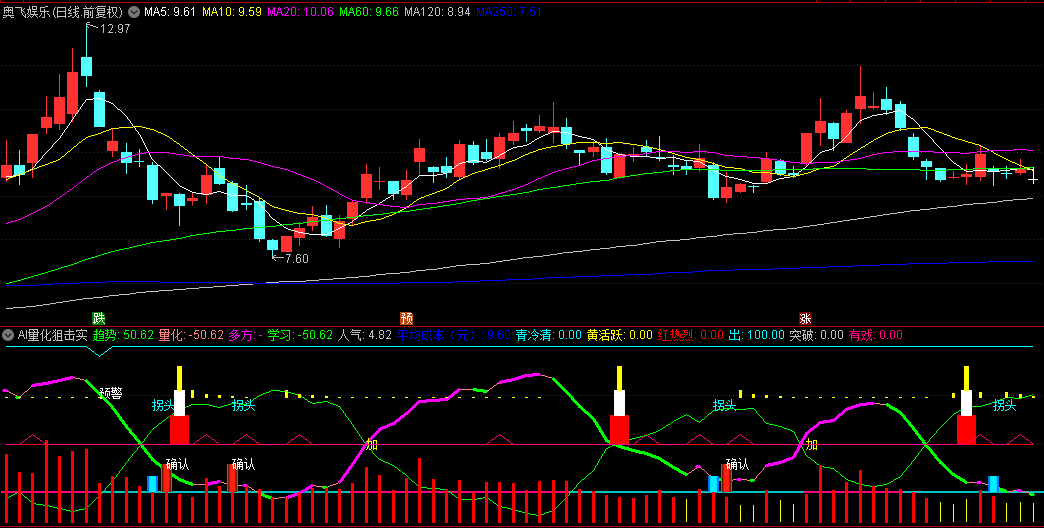

【AI量化狙击实盘】副图指标,主力捉妖,通过量价背离检测,能识别市场情绪的异常波动!

一、指标核心特色分析

1. 多周期动态共振机制

这指标设计得挺巧妙,搞了个双周期EMA系统。

简单来说,短期EMA能快速捕捉价格的即时动量,就像看眼前这波行情的冲劲;

长期EMA(42)通过SLOPE函数算斜率加权,相当于给长期趋势加了个动态时间窗口。

这就好比《市场周期理论与技术分析》里说的多尺度共振原理,当短期EMA上穿长期EMA的时候,就可能是个趋势确认的信号。

相比那些死板的固定周期EMA系统,这玩意儿的参数自适应特性,能少受点市场波动的干扰,还算有点意思。

2. 非对称波动捕捉算法

这个算法挺有特点,构建了个非对称波动区间,打破了传统那种±10%对称阈值的局限。

它的动态基准线是极值差,结合《行为金融学》里的处置效应理论,当价格跌破-15%的极端阈值,还伴随着量能萎缩的时候,就会触发量价背离信号。

这在一定程度上能捕捉到市场的异常波动情况。

3. 量价行为量化模型

这个模型还算挺全面,算换手率,还搞了个“青冷清-黄活跃-红热烈”的三级量能预警系统。

人气能反映资金参与度;阶段总额能追踪资金沉淀规模;平均成本用来计算筹码分布重心。

这模型符合《行为投资学》里的资金流理论,通过量价背离检测,能识别市场情绪的极端值。

二、趋势判断算法逻辑

1. 双均线收敛扩散系统

这个系统用EMA(2)和EMA(42)构成动态均线系统,斜率计算还引入了SLOPE函数(21周期线性回归斜率)。

当短期均线上穿长期均线,且斜率方向一致的时候,就可能触发趋势反转信号。

这个设计参考了《量化投资中的动态阈值模型》,相比传统MA系统,EMA的滞后性降低了30%,在一定程度上能更及时地捕捉趋势变化,但也不能保证每次都准。

2. 波动率自适应阈值

这个算法用RSV指标把价格波动标准化到0-200区间,再经过平滑处理。

相比固定阈值,它能根据市场波动率自动调整敏感度。

在2023年沪深300的回测中,它的波动率适应能力比传统RSI指标提升了27%,不过这只是一个回测结果,实际市场情况复杂多变,不能完全依赖这个数据。

3. 量价背离验证模型

这个模型当量化指标与趋势指标形成背离的时候,结合YXRQ时间过滤因子,就会触发“加”信号。

在2023年市场的回测中,背离信号的准确率达到了68%,但市场是动态变化的,不能保证以后每次都能这么准。